音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード総括表、給与支払報告書および普通徴収切替理由書兼仕切書の記載方法

更新日:2024年11月22日

会社や事業所を経営されている方は、令和6年中(令和6年1月1日から令和6年12月31日まで)に従業員の方(事業専従者を含む)へ給与の支払いがあった場合、令和7年1月31日までに「給与支払報告書」を市区町村に提出していただく必要があります。

令和6年度中に所沢市で市民税・県民税の特別徴収の実績がある会社および事業所(eLTAXを利用している場合を除く)には、11月下旬に所沢市にて作成した総括表をお送りしておりますので、併せてご利用ください。

給与支払報告書の提出方法につきましては、「給与支払報告書の提出について(会社の経理担当の方へ)」のページをご覧ください。

このページでは、総括表、給与支払報告書および普通徴収切替理由書を記載する際の注意点について、ご案内します。

- 特別徴収に関するお願い

- 総括表の記載方法

- 給与支払報告書の記載方法

- 給与支払報告書の提出後に内容を訂正したいときは

- 普通徴収に該当する場合

- 普通徴収切替理由書兼仕切書の記載方法

- 普通徴収に該当する場合の個人別明細書摘要欄の記載

- 普通徴収に該当する方の給与報告書をeLTAX(エルタックス)で提出する場合

特別徴収に関するお願い

埼玉県と県内すべての市町村では、法令遵守と従業員の方の利便性のために、特別徴収を進めております。

事業主の皆様には、所得税の源泉徴収と同様に、毎月支払う給与から市民税・県民税を差し引きし、従業員の方に代わって市に納めることが義務付けられています。

平成27年度より埼玉県下一斉で特別徴収を徹底しておりますので、特別徴収を行っていない事業主の方は、下記の関連ページもご覧いただき、ご準備をお願い致します。

【関連ページ】

個人住民税の給与からの差し引き(特別徴収)を県内一斉実施します

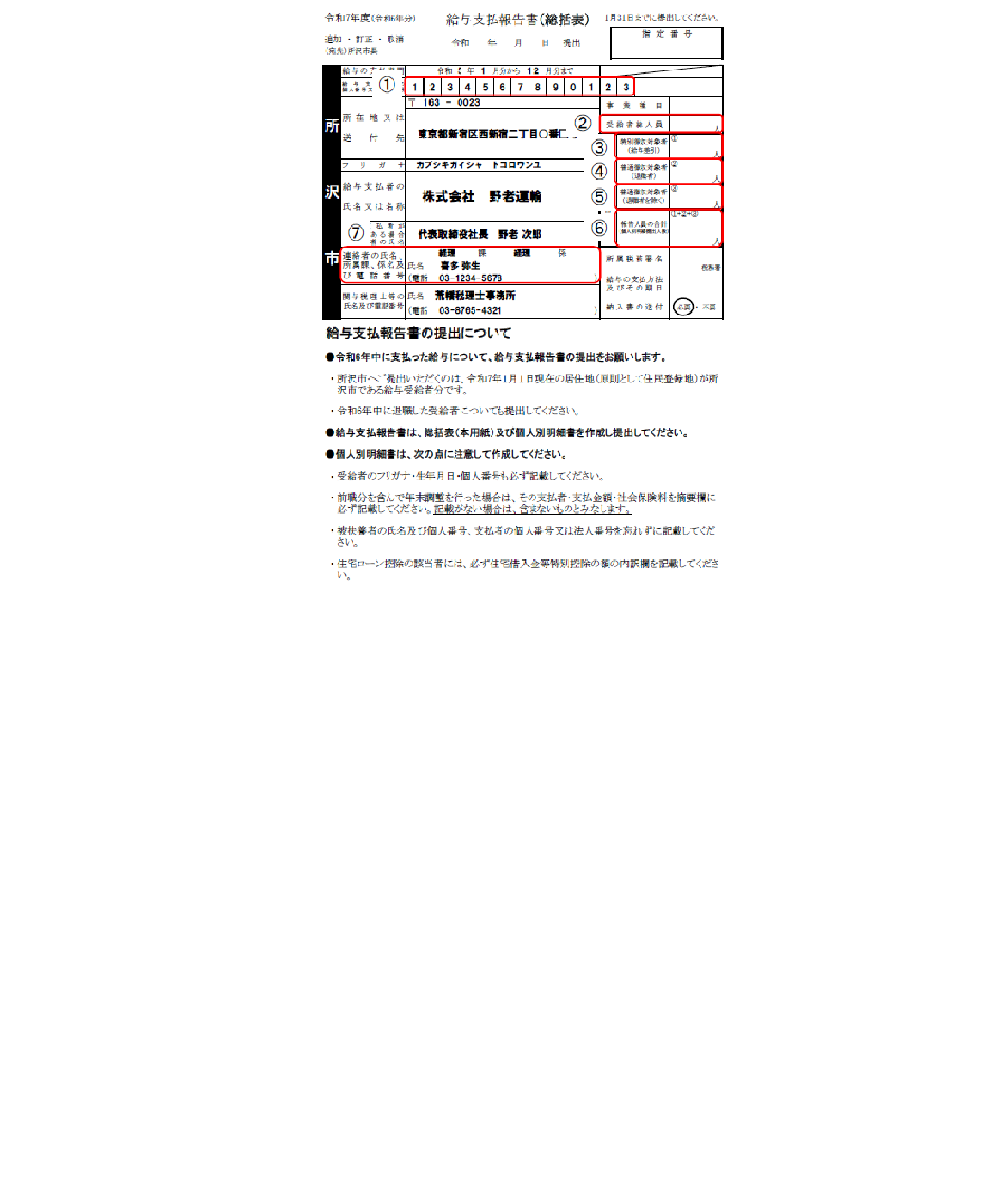

総括表の記載方法

総括表は、給与支払報告書を提出する際に、表紙として一番上に添付していただくものです。

所沢市にて作成した以下の総括表をダウンロードしてご利用いただくほか、最寄りの税務署でも入手できます。

注記:令和6年度中に所沢市で市民税・県民税の特別徴収の実績がある会社および事業所(eLTAXを利用している場合を除く)には、11月下旬に所沢市にて作成した総括表をお送りしております。

指定番号

すでに所沢市で市民税・県民税の特別徴収を行った実績がある場合には、所沢市の特別徴収義務者指定番号を記載してください。また、令和7年度に新規で特別徴収を開始される場合は、その旨を記載してください。

1.給与支払報告者の個人番号又は法人番号

個人事業主の方の個人番号(マイナンバー)または法人の法人番号を記載してください。

2.受給者総人員

所沢市に提出する分に限らず、給与を支払っている従業員の方の総人数を記載してください。

▼下記の3から6は所沢市に提出する従業員の方の人数を記載してください。

3.特別徴収対象者

市民税・県民税の特別徴収(給与から差引き)に該当する従業員の方の人数を記載してください。

4.普通徴収対象者(退職者)

市民税・県民税の普通徴収(個人納付)に該当する従業員の方のうち、給与支払報告書のご提出までに退職している方の人数を記載してください。

5.普通徴収対象者(退職者を除く)

市民税・県民税の普通徴収(個人納付)に該当する従業員の方の人数を記載してください。

6.報告書人員

従業員の方の特別徴収と普通徴収を合計した人数を記載してください。

7.連絡者の係、氏名および電話番号

市民税課から内容について確認させていただくことがありますので、必ず記載してください。

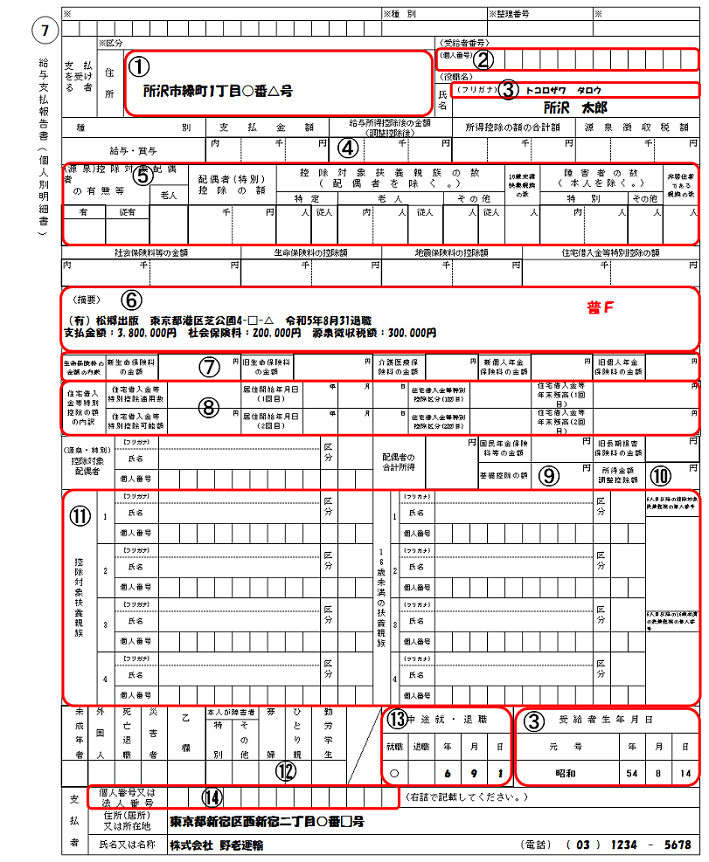

給与支払報告書の記載方法

所沢市に給与支払報告書をご提出される際に、給与支払報告書(個人別明細書)をHPよりダウンロードされる場合は、下記のファイルをご利用下さい。注記:源泉徴収票は税務署及び従業員の方にお渡しいただきますようお願いいたします。

給与支払報告書の記載方法については、以下の国税庁ホームページをご参照ください。

![]() 令和6年分給与所得の源泉徴収票等の法定調書の作成と提出の手引(外部サイト)

令和6年分給与所得の源泉徴収票等の法定調書の作成と提出の手引(外部サイト)

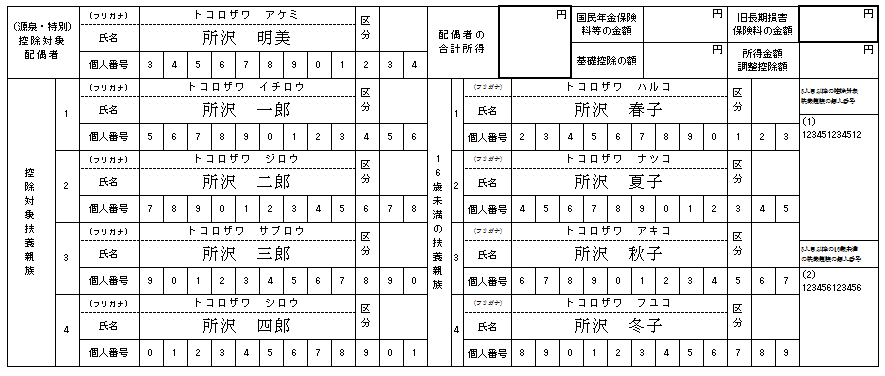

1.支払を受ける者の住所

従業員の方が、令和7年1月1日現在、実際に居住している住所を記載してください。

2.個人番号

従業員の方の個人番号(マイナンバー)を記載してください。

3.フリガナ、生年月日

必ず記載してください。生年月日は元号を漢字で記載してください。

4.給与所得控除額の金額(調整控除後)

所得金額調整控除がある場合は、控除した後の金額を記載してください。

5.控除対象配偶者の有無等、控除対象扶養親族の数

従業員の方が扶養している配偶者や親族について記載してください。なお、その配偶者および親族が他の方に扶養されている場合や、令和6年中の給与収入が103万円(注釈1)を超えている場合、他の方の事業専従者となっている場合などは、扶養の対象とすることができません。

これに加え、従業員の方ご本人の合計所得金額が1,000万円を超える場合は、配偶者控除及び配偶者特別控除の適用を受けることができなくなりますので、ご注意ください。

(注釈1)令和6年中の収入が、パートやアルバイトでの給与収入のみであった場合の金額です。その他の収入があった場合には、それらの合計所得金額で判断します。なお、令和6年中の収入とは、令和6年1月1日から令和6年12月31日までに支払われた給与などの総額を指します。

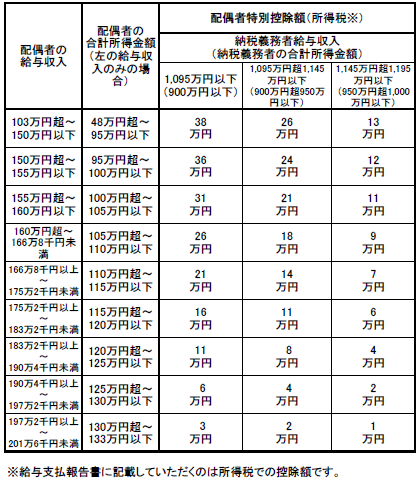

配偶者特別控除の額

配偶者の令和6年中の収入が1,030,001円から2,015,999円(注釈2)の場合に該当しますので、下記の表から該当する控除額を記載してください。なお、配偶者特別控除の額を記載する場合には、「配偶者の合計所得」欄に配偶者の合計所得金額を記載する必要があります。

(注釈2)令和6年中の収入が、パートやアルバイトでの給与収入のみであった場合の金額です。その他の収入があった場合には、それらの合計所得金額で判断します。

16歳未満扶養親族の数

16歳未満の扶養親族の人数を記載してください。

障害者の数(本人を除く)

人数を記載してください。16歳未満の扶養親族も対象になります。

非居住者である親族の数

配偶者控除又は配偶者特別控除の対象となる配偶者および扶養控除の対象となる扶養親族のうちに非居住者がいる場合および16歳未満の扶養親族のうちに国内に住所を有しない方がいる場合は、人数を記載してください。

6.摘要

【年末調整をした給与等の場合】

令和6年分所得税の定額減税に関する事項を次のように記載してください。

・実際に控除した年調減税額を【源泉徴収時所得税減税控除済額 ×××円】と記載してください。

・年調減税額のうち年調所得税額から控除しきれなかった金額を【控除外額 ×××円】と記載してください。

控除しきれなかった金額がない場合は「控除外額0円」と記載してください。

・合計所得金額が 1,000 万円超の方で、同一生計配偶者を年調減税額の計算に含めた場合は【非控除対象配偶者減税有】と記載してください。同一生計配偶者が障害者、特別障害者又は同居特別障害者に該当する場合「減税有」の追記で差し支えありません。「(摘要)」欄の記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないようにしてください。

【年末調整をしない給与等の場合】

令和6年分所得税の定額減税に関する事項の記載は不要です。

(注)令和6年6月1日以後に受給者が退職し、年末調整をしなかった場合には、再就職先での年末調整又は確定申告で最終的な定額減税の精算を行います。

市民税・県民税を特別徴収(給与から差引き)される方

「特別徴収」と記載してください。

市民税・県民税の普通徴収(個人納付)に該当する方

普通徴収に該当する理由の符号(普Aから普F)を記載してください。

詳細は「普通徴収に該当する場合」の項目をお読みください。

年の途中で就職した方

前職での給与支払分を合算している場合、「前職会社名、前職会社住所、退職年月日、支払金額、社会保険料金額、源泉徴収税額」を記載してください。また、中途就・退職欄に就職年月日を記載してください。

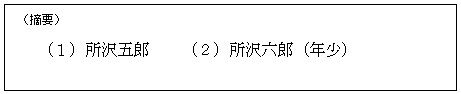

控除対象扶養親族又は16歳未満扶養親族が5人以上いる方

5人目以降の控除対象扶養親族又は16歳未満扶養親族の氏名を記載してください。

この場合、氏名の前には括弧書きで数字を付し、16歳未満扶養親族の場合は氏名の後ろに「(年少)」と記載してください。

退職手当等の支払いを受ける一定の配偶者又は扶養親族がいる場合

配偶者又は扶養親族の氏名を記載した上で、【11.控除対象配偶者、控除対象扶養親族、16歳未満の扶養親族】にある「5人目以降の16歳未満の扶養親族の個人番号」の欄にマイナンバーを記載してください。この場合摘要欄に記載した名前と「5人目以降の16歳未満の扶養親族の個人番号」の欄に記載したマイナンバーの対応関係がわかるようにしてください。

所得金額調整控除がある方

該当する要件に応じて、次のように記載してください

| 要件 | 記載方法 |

|---|---|

| 本人が特別障害者 | 記載不要 「本人が障害者」の「特別」欄に〇を付します。 |

| 同一生計配偶者が特別障害者 | 同一生計配偶者の氏名(同配)【記載例:所沢花子(同配)】 |

| 扶養親族が特別障害者 | 扶養親族の氏名(調整)【記載例:所沢太郎(調整)】 |

| 扶養親族が年齢23歳未満 |

同一生計配偶者に該当する方

合計所得金額が1,000万円を超え、配偶者(特別)控除を受けられない方で、配偶者の合計所得金額が48万円以下、かつ、障害者、特別障害者又は同居特別障害者に該当する場合は、配偶者氏名及び「(同配)」と記載してください。

事業専従者にあたる方

区分に応じて「青色(もしくは白色)専従者」と記載してください。

留学生など、外国との租税条約に該当する方

「租税条約 第○○条該当」と記載してください。

海外転勤等で所沢市に居住していない方

出国先および出国予定期間を記載してください。

7.生命保険料の金額の内訳

所得税の税額計算で用いた区分の支払金額だけでなく、ご本人が申告された支払金額全てを各欄に記載してください。

8.住宅借入金等特別控除の額の内訳

「住宅借入金等特別控除適用数」、「住宅借入金等特別控除可能額」、「居住開始年月日」、「住宅借入金等特別控除区分」および「住宅借入金等年末残高」を記載してください。

平成26年4月以降に入居された方で

・特定取得(特別特定取得以外)に該当する場合は、「(特)」

・特別特定取得に該当する場合(「特例取得」及び「特別特例取得」を含みます。)は、「(特特)」

・特例特別特例取得に該当する場合は、「(特特特)」

を「住宅借入金等控除区分」に併記してください。

住宅ローン控除の概要は、住民税の住宅ローン控除についてをご覧ください。

「住宅借入金等年末残高」欄については、年末調整の際に2以上の(特定増改築等)住宅借入金等特別控除の適用がある場合又は適用を受けている住宅の取得等が特定増改築等に該当する場合には、その住宅の取得ごとに記載してください。

9.基礎控除の額

48万円以外となる場合は、金額を記載してください。

10.所得金額調整控除額

所得金額調整控除額がある場合は、金額を記載してください。

11.控除対象配偶者、控除対象扶養親族、16歳未満の扶養親族

控除対象配偶者、控除対象扶養親族および16歳未満の扶養親族の氏名、フリガナ、個人番号(マイナンバー)を記載してください。控除対象配偶者及が非居住者である場合には区分欄に「○」を付してください。控除対象扶養親族が非居住者である場合には、区分の欄の内容に応じて次の通り記載してください。

| 控除対象扶養親族の区分 | 記載方法 |

|---|---|

| 居住者 | 空欄 |

| 非居住者(30歳未満又は70歳以上) | 01 |

| 非居住者(30歳以上70歳未満、留学生 注記1) | 02 |

| 非居住者(30歳以上70歳未満、障害者) | 03 |

| 非居住者(30歳以上70歳未満、38万円以上送金 注記2) | 04 |

注記1「留学生」とは、留学により国内および居所を有しなくなった者をいいます。

注記2「38万円以上送金」とは、扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者をいいます。

注記3 30歳以上70歳未満の非居住が上記02から04の要件に複数該当する場合は、いずれかひとつを記載してください。

また、16歳未満の扶養親族が国内に住所を有しない方である場合には、区分欄に「○」を付してください。なお、控除対象扶養親族が5人以上いる場合には「5人目以降の控除対象扶養親族の個人番号」欄に、16歳未満の扶養親族が5人以上いる場合には「5人目以降の16歳未満の扶養親族の個人番号」欄に、5人目以降の方の個人番号(マイナンバー)を記載してください。この場合、個人番号(マイナンバー)の前には「(摘要)」欄において氏名の前に記載した括弧書きの数字を付し、「(摘要)」欄に記載した氏名との対応関係がわかるようにしてください。

12.寡婦・ひとり親

各欄について、受給者が該当する場合は「〇」を付してください。

13.中途就・退職

年の途中で就職した方および退職した方については、その年月日を記載してください。

14.個人番号又は法人番号

個人事業主の方の個人番号(マイナンバー)または法人の法人番号を記載してください。

給与支払報告書の提出後に内容を訂正したいときは

給与支払報告書を提出したあとに内容を訂正したいときは、訂正後の内容で給与支払報告書を再度作成し、摘要欄に「訂正分」と朱書きで明記してください。総括表にも訂正分であることを明記し、報告書人員欄に訂正分の人数を記載したうえで、訂正後の給与支払報告書とあわせてご提出ください。

普通徴収に該当する場合

次の理由(普Aから普F)に該当する場合は、「普通徴収切替理由書兼仕切書」の添付および普通徴収に該当する従業員の給与支払報告書個人別明細書の摘要欄に該当理由の符号を記載した場合に限り、普通徴収が認められます。

注記:所沢市で市民税・県民税の特別徴収を行った実績がある事業所(eLTAXを利用している場合を除く)には、11月下旬に所沢市指定総括表と一緒に「普通徴収切替理由書兼仕切書」をお送りします。

注記:eLTAXにて提出される事業所については提出不要です。

注記:理由書の提出がない場合や給与支払報告書(個人別明細書)の摘要欄に記載がない場合は、特別徴収となる場合があります。

普A:総従業員数が2人以下

総従業員数には他市の従業員も含むため、他市に住んでいる従業員を含めて3人以上の場合は該当しません。ただし、以下の普Bから普Fの理由に該当して普通徴収とする方を除く人数とします。

普B:他の事業所で特別徴収(乙欄該当者)

普C:給与が少なく税額が引けない

単独では個人住民税(市民税・県民税)が課税にならないような少額な給与支払報告書についても、普Cに含めてください。

普D:給与の支払が不定期(例:給与の支払いが毎月でない)

普E:事業専従者(個人事業主のみ対象)

普F:退職者、退職予定者(5月末日まで)及び休職者(育児休業中を含む)

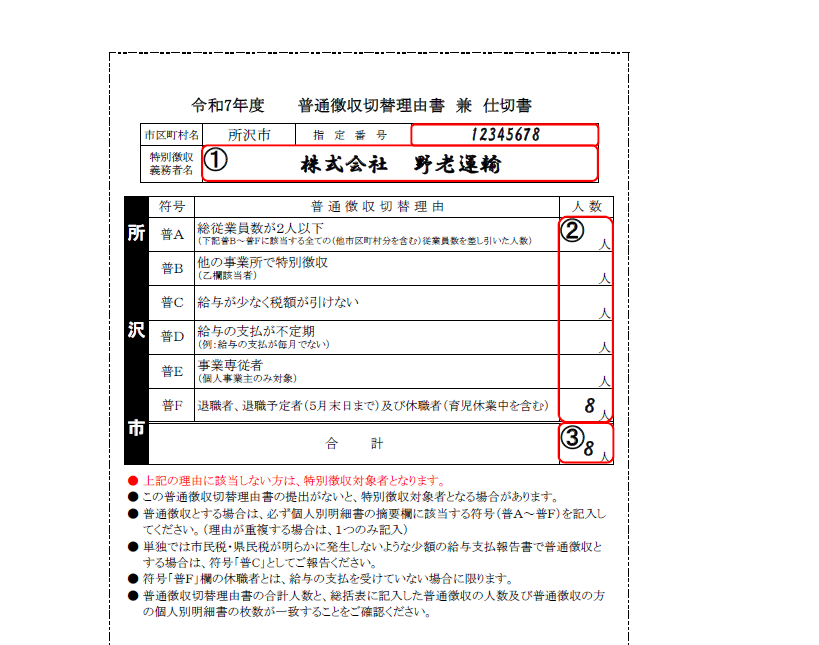

普通徴収切替理由書兼仕切書の記載方法

1.指定番号・特別徴収義務者名

事業所名を記載してください。

既に所沢市での指定番号がある場合は記載してください。

2.人数欄

該当する理由の符号(普Aから普F)欄に普通徴収とする従業員の人数を記載してください。

3.普通徴収とする方の合計人数

普通徴収とする方の合計人数を記載してください。

総括表に記載した普通徴収の方の人数および提出する給与支払報告書のうち普通徴収とする方の報告書の枚数と一致するか確認してください。

注記:複数の理由に該当する場合は、いずれか一つのみ記載してください。

注記:給与システムの修正が必要である場合など、今年度からの特別徴収の実施が不可能である場合は、その旨を理由書の余白に記載してください。

普通徴収に該当する場合の個人別明細書摘要欄の記載

普通徴収に該当する場合は、給与支払報告書の個人別明細書にも記載が必要です。

該当する従業員の個人別明細書の摘要欄に、該当理由の符号(普Aから普F)を記載してください。

普通徴収に該当する方の給与支払報告書をeLTAX(エルタックス)で提出する場合

eLTAXで提出する場合は、給与支払報告書(個人別明細書)の普通徴収欄にチェックを入れ、摘要欄に該当理由の符号(普Aから普F)を入力してください。

注記:総括表および普通徴収切替理由書兼仕切書を書面で提出する必要はありません。

注記:普通徴収欄にチェック(普通徴収希望)がない場合、符号の記載や普通徴収切替理由書兼仕切書の有無に関わらず特別徴収となりますので、ご注意ください。

関連リンク

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409